HEP-ova analiza rađena je 2014. kada se razmatrala dokapitalizacija putem IPO-a. Od tada je HEP imao dvije dobre godine pa mu je i vrijednost narasla

Analizom usporedivih društava kojima se trguje na uređenim tržištima kapitala, procijenjena vrijednost HEP-a u 2014. kretala se u rasponu od 1,65 milijardi eura do 2,08 milijardi eura.

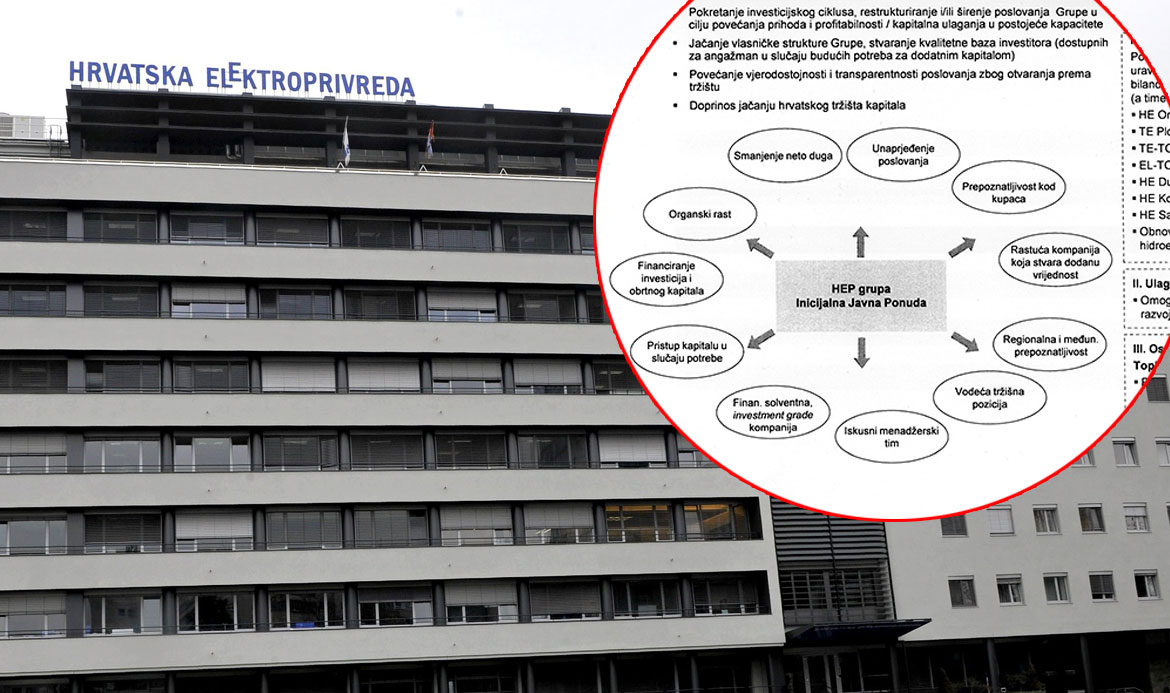

Iznos inicijalne javne ponude (IPO), tj. prikupljenih sredstava od prodaje 25 posto dionica HEP-a, pak, tada je iznosio između 468 do 588 milijuna eura. Danas je ta vrijednost ipak nešto veća. No, je li dovoljno velika da se kupi pola Ine?

Nedovoljno 25%

Gore navedene brojke izračunate su uz diskontnu stopu za IPO od 15 posto, a otkriva ih HEP-ova interna analiza koju ekskluzivno donosi Jutarnji list, rađena 2014. kada su se razmatrale strateške opcije vezane uz dokapitalizaciju putem IPO-a manjinskog udjela, uz uvrštenje na uređeno tržište kapitala i, potencijalno, međunarodno tržište kapitala. Prito...

Za sudjelovanje u komentarima je potrebna prijava, odnosno registracija ako još nemaš korisnički profil....